Image

L'ordonnance du 15 septembre 2021 introduit l’obligation de facturation électronique dans les échanges entre entreprises assujetties à la TVA et établies en France. A partir du 1er juillet 2024, la réception des factures électroniques sera obligatoire pour toutes les transactions B2B avec TVA.

Depuis le 1er janvier 2020, toutes les entreprises françaises sont tenues d’envoyer leurs factures à destination de la sphère publique en format électronique. L’ensemble de ces factures transite via Chorus Pro, pour un total de près de 140 millions de factures échangées depuis 2017. Toutefois, les transactions interentreprises restent faiblement dématérialisées, ce qui génère des surcoûts pour les entreprises.

L'ordonnance du 15 septembre 2021 introduit l’obligation de facturation électronique dans les échanges entre entreprises assujetties à la TVA et établies en France.

Cette obligation poursuit plusieurs objectifs :

Une facture électronique est créée, reçue et conservée sous forme électronique dans les conditions légales en vigueur. Scanner une facture et l’envoyer ensuite par mail n’est pas une facture électronique : il est important d’inclure des éléments permettant de garantir l’authenticité, la lisibilité et l’intégrité de la facture dans le processus numérique de sa conception. Le format de la facture électronique devra suivre l’un des standards spécifiés comme : l’EDI, l’XML UBL ou CII ou encore Facture-X.

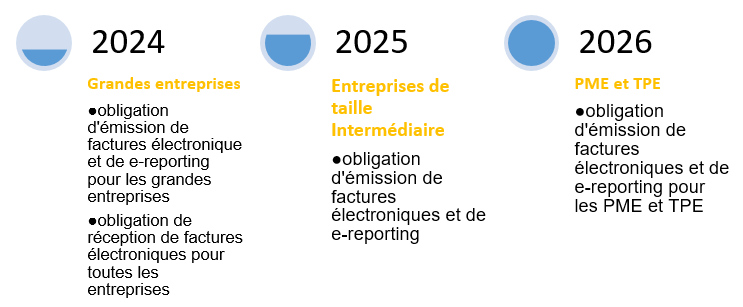

A partir du 1er juillet 2024, toutes les entreprises devront être capables de recevoir les factures électroniques.

L’émission généralisée des factures électroniques quant à elle sera plus progressive en fonction du type d’entreprise :

Le dispositif de facturation électronique prévoit deux catégories de transactions :

E-invoicing : pour la première catégorie, l’administration exigera que les factures émises soient contrôlées avant d’être émises au client, c’est l’e-invoicing.

E-reporting : pour la seconde catégorie, l’Etat prévoit de compléter l’obligation de e-invoicing par la transmission de données complémentaires à l’administration et la transmission de données de paiement, c’est l’e-reporting.

Seront exemptées de l’obligation de e-reporting :

Pour transmettre sa facture de manière électronique, le professionnel devra déposer ou saisir sa facture sur une PDP (Plateforme de Dématérialisation Partenaire). Celle-ci sera soit publique soit privée.

Les PDP devront quant à elle être immatriculées par la DGFiP, prouvant leur capacité à remplir les différentes fonctions leur incombant.

>> Consultez notre page complète sur l'évolution de la facturation électronique

Généralisation de la facturation électronique pour les entreprises

E-reporting : La transmission de données de transaction à l'administration

Passer à la facturation électronique

Loi des finances pour 2021 : Art. 195

Ordonnance n° 2021-1190 du 15 septembre 2021 relative à la généralisation de la facturation électronique dans les transactions entre assujettis à la taxe sur la valeur ajoutée et à la transmission des données de transaction