Image

Depuis le 1er janvier 2020, toutes les entreprises françaises sont tenues d’envoyer leurs factures à destination de la sphère publique en format électronique. Initialement prévue à compter du 1er juillet 2024, cette obligation se généralise et la réception des factures électroniques sera obligatoire pour toutes les transactions B2B avec TVA à partir du 1er septembre 2026,.

Cette prestation sera dorénavant réalisée par BYCYB

Le LNE s’est associé avec CRYPT.ON IT pour créer BYCYB, une entité 100% dédiée à la cybersécurité. Elle réunit le savoir-faire du LNE, organisme reconnu pour ses activités de certification et d'essais, et l'expertise pointue de CRYPT.ON IT, spécialiste en cybersécurité et cryptographie.

BYCYB accompagne les entreprises dans la sécurisation des systèmes, produits et données, avec une offre complète de services - combinant certification, essais, audits, expertise et formation - en parfaite conformité avec les exigences réglementaires actuelles.

La dématérialisation des factures

Depuis le 1er janvier 2020, toutes les entreprises françaises sont tenues d’envoyer leurs factures à destination de la sphère publique en format électronique. L’ensemble de ces factures transite via Chorus Pro, pour un total de près de 140 millions de factures échangées depuis 2017. Toutefois, les transactions interentreprises restent faiblement dématérialisées, ce qui génère des surcoûts pour les entreprises.

L'ordonnance du 15 septembre 2021 introduit l’obligation de facturation électronique dans les échanges entre entreprises assujetties à la TVA et établies en France.

Plus de détails dans notre actualité sur la facturation électronique

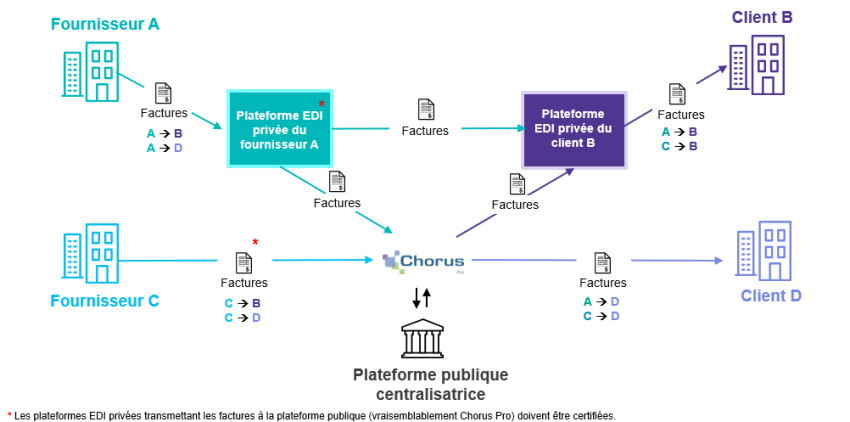

Comment va s’organiser la transmission des factures ?

Pour transmettre sa facture de manière électronique, le professionnel devra déposer ou saisir sa facture sur une PDP (Plateforme de Dématérialisation Partenaire). Celle-ci sera soit publique soit privée.

La plateforme publique (« PPF » pour « Portail Public de Facturation »), qui constitue une adaptation de la plateforme CHORUS PRO, sera le pivot du dispositif pour recevoir l’ensemble des données relatives aux transactions, qu’elles soient transmises par l’assujetti ou par une PDP en application de l’obligation de facturation électronique ou de celle de transmission des données.

Le modèle en « Y » retenu par la Direction Générale des Finances Publiques (DGFiP) permet la transmission directe des factures entre des plateformes privées certifiées sans passer par la plate-forme publique. Il offre par ailleurs la possibilité aux entreprises de s’appuyer sur les solutions de facturations électroniques qu’elles auraient déjà mises en place, optimisant les investissements passés.

Image

Le rôle des Plateformes de Dématérialisation Partenaires

Les plateformes de dématérialisation auront un rôle central dans le dispositif de facturation électronique et de transmission d’informations à l’administration (dit « e-reporting »).

Les entreprises assujetties devront en effet recourir aux services d’une plateforme de dématérialisation pour transmettre et recevoir leurs factures électroniques et pour adresser des données de transactions et de paiement à l’administration.

Elles seront libres de retenir soit une (ou plusieurs) plateformes de dématérialisation partenaires de leur choix, soit directement le portail public de facturation.

Quelles sont les conditions d'immatriculation des PDP ?

Pour être immatriculées, les plateformes candidates doivent fournir des éléments prouvant leur capacité à remplir les différentes fonctions leur incombant. Elles doivent notamment s’engager à remettre un audit de conformité pour accéder à leur immatriculation délivrée alors pour une durée de trois ans. Le renouvellement est soumis aux mêmes conditions que pour l’obtention.

Cette immatriculation sera en effet soumise au respect, par les plateformes de dématérialisation partenaires, de différentes conditions . Le dépôt de demande de candidature inclus un certain nombre de pièces justificatives dont un certificat ISO 27001 en cours de validité. Cette immatriculation sera prononcée par un service dédié de la DGFiP. Les plateformes de dématérialisation partenaires qui ont soumis un dossier de candidature sont disponibles. Cette publication revêt un caractère informatif et ne préjuge pas, par elle-même, de l'obtention de l'immatriculation prévue à l'article 290 B du code général des impôts, qui ne sera accordée qu'après instruction approfondie des dossiers par le service d'immatriculation.Leur immatriculation sera confirmée après une instruction approfondie et d’un audit de conformité.

Une version 2.3 des spécifications externes est disponible ; ces dernières ont fait l’objet de précisions sur le cycle de vie de la facture et certains cas d'usage ou points divers énumérés à la première page du dossier des spécifications. Vous pouvez vous y référer pour avoir le détail des exigences fonctionnelles connues à ce jour.

| Type de plateforme | Conditions d'immatriculation | ||||

|---|---|---|---|---|---|

| PDP sans hébergement de données |  |

|

|

Conformité | |

| PDP avec infrastructure d'hébergement des données de facturation | |

|

|

Conformité |

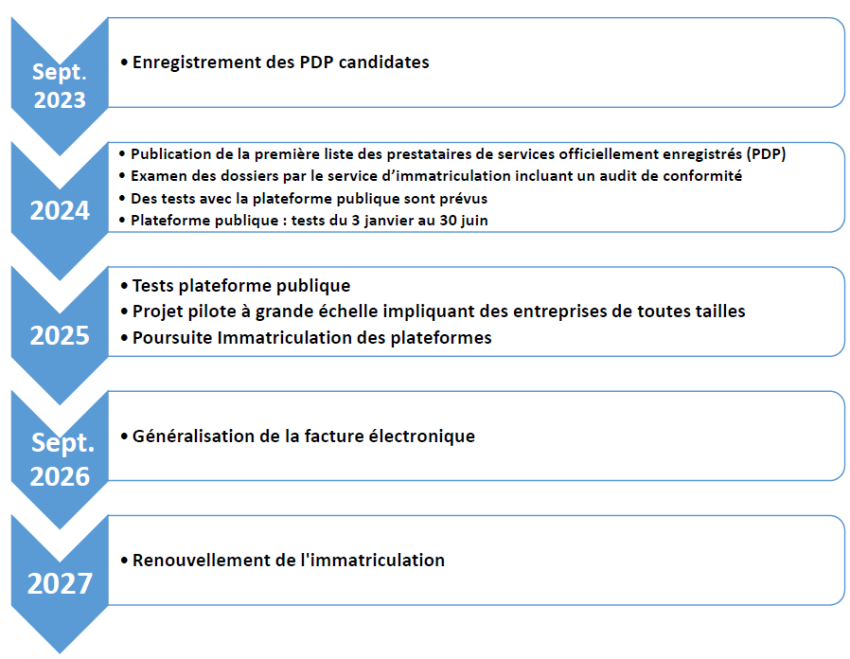

Calendrier des étapes pour l'immatriculation des PDP

Image

Le LNE vous accompagne dans votre mise en conformité

Assistance technique et réglementaire

Pour vous accompagner dans vos démarches pour vous approprier les processus de certification ISO 27001 et de qualification SecNumCloud, le LNE propose une assistance technique et réglementaire (ATR)

Objectifs de l'ATR :

- Comprendre les enjeux et les exigences de la réglementation

- Comprendre les processus de certification ISO 27001 et de qualification SecNumCloud et le déroulement d’un audit

Pourquoi choisir le LNE ?

Le LNE accompagne depuis de nombreuses années les fournisseurs de service cloud, les industriels, les sociétés de services, les institutions, les opérateurs d'importance vitale dans leur démarche de certification et de qualification dans les domaines de la sécurité de l'information (SecNumCloud, PDIS, PRIS, PAMS, PVID, 27001, HDS, 27701, 27017, 27018, CISPE, etc.).

Points forts :

- Forte expérience du LNE sur la qualification SecNumCloud depuis la phase expérimentale

- Des auditeurs compétents aussi bien sur les questions règlementaires qu’en sécurité de l’information habitués à conduire les audits avec une grande pédagogie

- Une expertise dans le développement de référentiel notamment dans le secteur fiscal (certification des systèmes d’encaissement)

Nous contacter

Besoin d’information sur ce sujet de la facturation électronique ? Pour toute question relative à cette réforme ou à l’impact de celle-ci sur vos produits :