Image

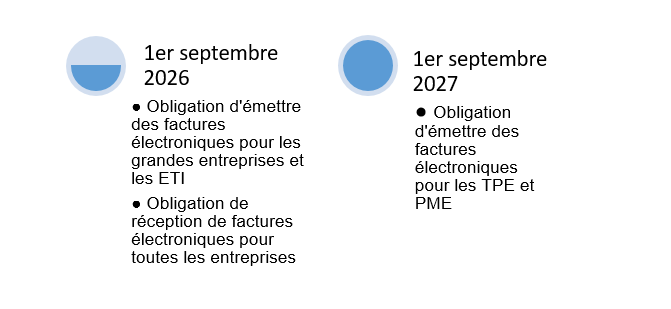

Pour répondre aux souhaits des entreprises et des fédérations professionnelles consultées le 14 septembre 2023, la réforme de la facturation électronique entre entreprises assujetties à la TVA est reportée au 1er septembre 2026 et déployée en deux phases.

L'ordonnance du 15 septembre 2021 introduit l’obligation de facturation électronique dans les échanges entre entreprises assujetties à la TVA et établies en France. Initialement prévue à compter du 1er juillet 2024, la réforme a été reportée au 1er septembre 2026 et à partir de cette date les entreprises ne pourront plus s’envoyer de factures entre elles mais devront passer par des plateformes.

L'amendement n°I-5395 déposé le 17 octobre 2023 par le gouvernement reporte la généralisation obligation de facturation électronique dans les échanges entre entreprises assujetties à la TVA et établies en France. Celle-ci s'appliquera en deux temps à partir de 2026.

A partir du 1er septembre 2026 toutes les entreprises devront être capables de recevoir les factures électroniques.

L’émission généralisée des factures électroniques reste quant à elle plus progressive en fonction du type d’entreprise :

Pour transmettre sa facture de manière électronique, le professionnel devra déposer ou saisir sa facture sur une PDP (Plateforme de Dématérialisation Partenaire). Celle-ci sera soit publique soit privée.

Les PDP devront quant à elle être immatriculées par la DGFiP, prouvant leur capacité à remplir les différentes fonctions leur incombant.

>> Consultez notre page complète sur l'évolution de la facturation électronique